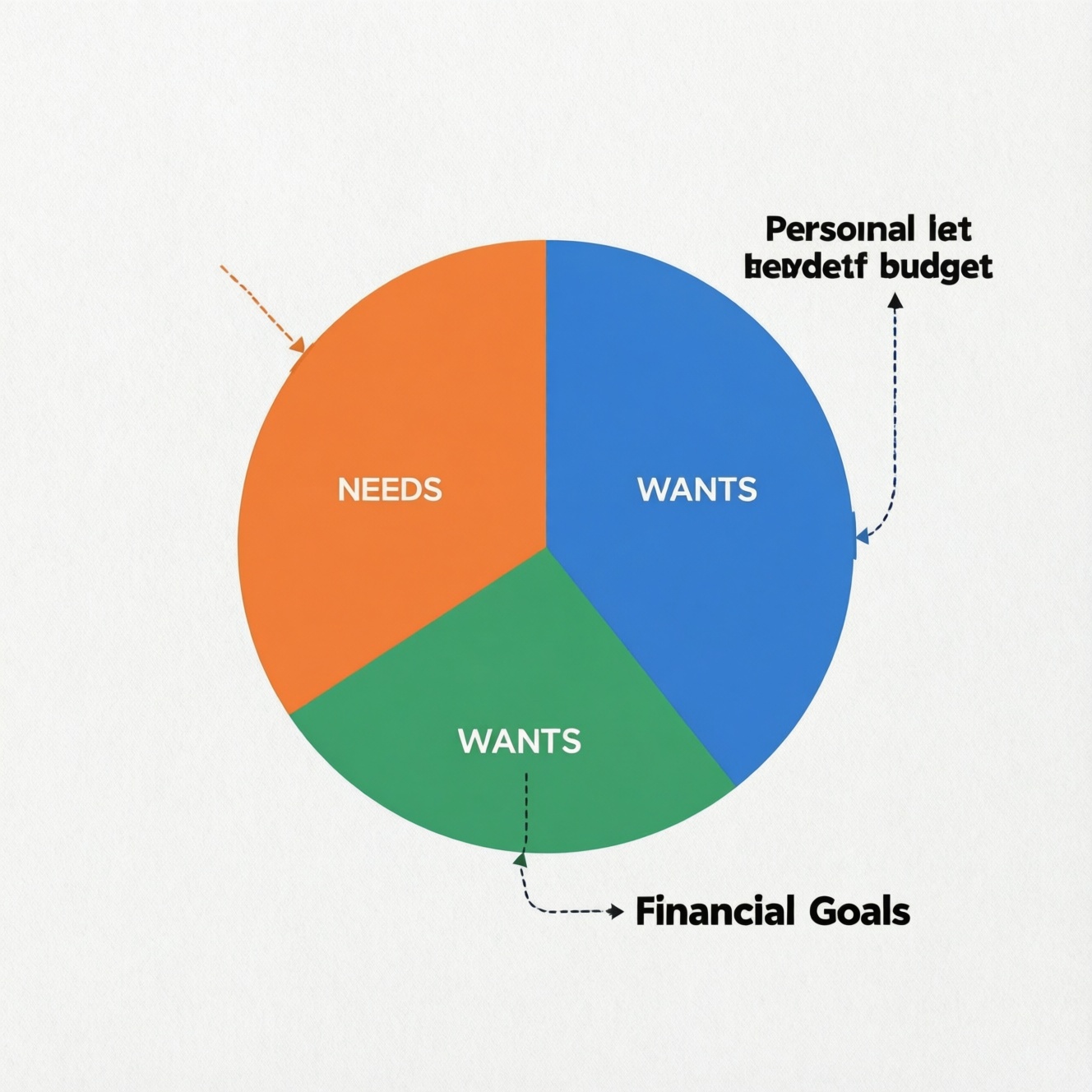

Правило 50/30/20 - это способ быстро настроить личный бюджет: около 50% чистого дохода на обязательные расходы, 30% на желания и 20% на финансовые цели (подушка, долги, инвестиции). В реальности пропорции почти всегда нужно адаптировать под аренду, кредиты и цены в вашем городе, сохраняя понятную логику контроля.

Суть правила 50/30/20 в двух предложениях

- Делите не "как получится", а по трём корзинам: нужды, желания, цели - так быстрее находить перекосы.

- Считать удобнее от "чистых" денег, которые реально доступны к тратам в месяц.

- 50/30/20 - стартовая настройка, а не закон: пропорции меняют, но категории сохраняют.

- Главный критерий успеха - стабильные взносы в цели и отсутствие хронических кассовых разрывов.

- Корзина "нужды" должна быть управляемой: при росте обязательств сначала режут "желания", затем пересматривают базовые условия (жильё, транспорт, кредиты).

История и экономическая логика формулы 50/30/20

Правило 50 30 20 используют как "быструю калибровку" бюджета: оно помогает не спорить о мелочах, а сразу разложить траты по смыслу. Экономическая логика простая: сначала обеспечиваем базовую устойчивость (нужды), затем качество жизни (желания), и отдельно фиксируем прогресс (цели).

Важно понимать границы понятия: 50/30/20 не обещает "правильную" жизнь при любом доходе и не учитывает автоматически разницу цен между регионами. Это не система учёта, а правило принятия решений: куда отправить следующий рубль и что резать первым при дефиците.

Категории трактуются так: "нужды" - платежи, без которых вы теряете базовый уровень безопасности (жильё, еда, транспорт до работы, обязательные лекарства, минимальные платежи по долгам). "Желания" - всё, что улучшает комфорт, но переносимо по времени (кафе, подписки, развлечения, апгрейды). "Цели" - накопления, досрочное погашение долгов сверх минимума, инвестиции, обучение как проект с окупаемостью.

Как правильно считать: пошаговая методика распределения дохода

- Определите базу расчёта. Берите "чистый" месячный доход: то, что пришло на карту/наличными и доступно после налогов и удержаний. Если доход плавающий - возьмите консервативную базу (например, минимум за последние 3 месяца) и разницу отправляйте в цели.

- Сразу отделите "цели" на отдельный счёт/копилку. 20% - это не то, что "останется", а то, что вы переводите в первые 1-3 дня после дохода.

- Посчитайте "нужды" списком, а не на глаз. Сложите аренду/ипотеку, ЖКХ, связь, транспорт, продукты, обязательные страховки, минимальные платежи по кредитам. Если сумма уже больше 50% - это сигнал к адаптации пропорций, а не повод "запретить себе жить".

- Назначьте лимит на "желания". Чтобы понять, как распределять бюджет 50 30 20 на практике, задайте недельный лимит на желания (делите месячный на 4) и проверяйте его по факту трат.

- Включите нерегулярные платежи. Годовые/квартальные расходы (страховка, сервис, подарки) размажьте по месяцу: стоимость/12 и добавьте в нужды или цели (зависит от обязательности).

- Зафиксируйте правила перераспределения. Если нужды превысили план - перекрывайте их из желаний; если не хватает даже после урезания желаний - меняйте базовые условия (жильё, транспорт, кредитная нагрузка).

Когда и почему стоит менять пропорции: критерии адаптации

- Высокая доля жилья. Если аренда/ипотека "съедает" бюджет, временно допустим формат 60/20/20 или 70/15/15: нужды растут, желания режутся, цели сохраняются хотя бы символически.

- Долги с высокой нагрузкой. При кредитах полезно выделить "минимальные платежи" в нужды, а "ускоренное закрытие" - в цели. Типовой сценарий: 50/20/30, где 30% - цели ради быстрого снижения процентов (если это не ломает базовую жизнь).

- Нужна подушка безопасности. Если подушки нет, первые месяцы разумно поднять долю целей, например 50/20/30, пока не сформируете резерв, а затем вернуться к 50/30/20.

- Нестабильный доход. При сезонности удерживайте "нужды" максимально предсказуемыми (фиксируйте верхнюю планку), а "желания" делайте переменными: в слабые месяцы 10-20%, в сильные - больше, не трогая взнос в цели.

- Этап жизни. Переезд, ребёнок, лечение, смена работы - периоды, когда "нормально" жить по 70/20/10, но с чётким сроком пересмотра (например, через 2-3 месяца).

Влияние реальных цен и инфляции: корректировки для региона и срока

Цены меняются неравномерно: в одном городе сильнее давят аренда и транспорт, в другом - продукты и услуги. Поэтому правило работает лучше, если вы корректируете не "идеальные проценты", а структуру обязательств и горизонт планирования.

Что корректировать под регион и ваш образ жизни

- Жильё как главный драйвер отклонений. Если аренда выросла, сначала сокращайте желания (подписки, импульсные покупки), затем пересматривайте формат жилья/район/соседство, а не "съедайте" цели полностью.

- Транспорт и доступность работы. При дорогом транспорте выгоднее один раз изменить маршрут/формат (проездной, карпулинг, удалёнка 1-2 дня), чем бесконечно "оптимизировать кофе".

- Корзина продуктов. Закрепите базовый набор и диапазон цены за неделю; всё, что выше, должно быть осознанным "желанием", а не незаметной утечкой из нужд.

Как защищать бюджет от инфляционных сюрпризов

- Индексируйте лимиты по календарю. Раз в месяц/квартал пересматривайте лимиты на нужды и желания по факту, а не по ощущениям: если нужды стабильно выше плана 2-3 периода подряд, это новая реальность.

- Держите "буфер" внутри нужд. Планируйте нужды не впритык, оставляя небольшой технологический запас (например, на рост тарифов/цен), чтобы не срывать цели при каждом повышении.

- Разделяйте "подорожало" и "раздули". Если рост вызван количеством/привычками (чаще доставки, дороже бренды), это зона управляемости и относится к желаниям, даже если маскируется под нужды.

Практические примеры перераспределения для низких, средних и высоких доходов

- Низкий доход и высокая обязательность. Если после оплаты жилья и базовых платежей на жизнь остаётся мало, временно ставьте цели на минимум (например, небольшой фиксированный перевод) и концентрируйтесь на снижении крупных нужд: жильё, транспорт, дорогие кредиты. Ошибка: пытаться "втиснуть" 20% в цели ценой просрочек по обязательным платежам.

- Средний доход и расползающиеся желания. Частый миф: "у меня всё в нужды". На практике часть трат - это желания (частые доставки, премиальные бренды, незаметные подписки). Действие: проведите ревизию 10-20 строк расходов и верните их в "желания" с лимитом.

- Высокий доход и отсутствие прогресса. При росте дохода желания растут быстрее целей. Действие: закрепите "цели" как процент (или даже ступеньками: +1-2 п.п. при каждом повышении дохода) и автоматизируйте перевод в день зарплаты.

- Смешение целей и нужд. Досрочное погашение кредита сверх минимума - это цель, а не нужда. Ошибка: записывать всё в нужды и "не видеть", что на цели ничего не остаётся.

- Жизнь без учёта нерегулярных платежей. Если подарки, ремонт, сервис авто каждый раз "внезапно", правило будет постоянно ломаться. Действие: заведите отдельную строку "нерегулярные" и пополняйте её ежемесячно.

Инструменты контроля: бюджеты, трекеры и сигналы перегрузки статей

Чтобы правило работало ежедневно, нужен простой контур контроля: план (лимиты), факт (учёт), сигнал (когда вмешиваться). На практике помогает любое приложение для учета бюджета 50 30 20 или обычная таблица - важно не средство, а регулярность отметок.

Мини-кейс: настройка контроля за 15 минут

- Создайте 3 категории в банке/приложении/таблице: Нужды, Желания, Цели.

- Задайте лимиты на месяц от чистого дохода и разбейте "желания" на недельные лимиты.

- Автоматизируйте цели: перевод в день поступления денег, чтобы цели не зависели от силы воли в конце месяца.

Сигналы, что пропорции пора пересмотреть

- Нужды превышают план два месяца подряд и это не разовый форс-мажор.

- Цели финансируются "остатком", поэтому регулярно получаются ноль.

- Желания съедают деньги в первую половину месяца, а во второй начинаются перекрытия с кредитки/займов.

- Вы не можете объяснить 5-10 крупнейших строк расходов за месяц без выписки.

Когда имеет смысл привлечь помощь

- Разовая настройка системы. Если нужен план "под ваши цифры", сравните финансовый консультант по личному бюджету цена у нескольких специалистов и запросите формат работы: разбор выписок, модель бюджета, сценарии "если доход упадёт/вырастет".

- Самостоятельное обучение. Курсы по финансовой грамотности личный бюджет полезны, когда вам нужно выстроить привычку учёта, научиться планировать нерегулярные расходы и работать с целями на горизонте года.

Короткий чек-лист самопроверки перед следующим месяцем

- Я считаю проценты от чистого дохода и знаю, какие поступления в него входят.

- Перевод в "цели" стоит первым платежом, а не "как получится".

- У меня посчитаны нерегулярные платежи (деление на 12) и они не ломают нужды.

- Если нужды выше 50%, у меня есть план: что урезаю в желаниях и что меняю в базовых обязательствах.

- Я проверяю факт трат хотя бы раз в неделю и вижу, где именно произошёл перерасход.

Ответы на типичные вопросы и распространённые ошибки

От какой суммы считать правило: от "грязной" зарплаты или от денег на руки?

Считайте от чистого дохода, который реально доступен к тратам в этом месяце. Так лимиты будут выполнимыми и сопоставимыми с выпиской.

Минимальные платежи по кредиту - это "нужды" или "цели"?

Минимальные обязательные платежи - это нужды. Всё, что платите сверх минимума для ускорения закрытия долга, относите к целям.

Если аренда и ЖКХ уже больше 50%, правило 50 30 20 не работает?

Работает, но в адаптированном виде: временно увеличьте долю нужд и снизьте желания, сохранив хотя бы небольшой взнос в цели. Параллельно ищите способы снизить крупные обязательства, а не "дожимать" мелкие траты.

Как распределять бюджет 50 30 20 при нерегулярном доходе?

Берите консервативную базу (минимум) и от неё назначайте лимиты. Переменную часть дохода направляйте в цели или в заранее определённые крупные покупки, чтобы не раздувать нужды.

Нужен ли отдельный инструмент, или хватит банковской аналитики?

Подойдёт и банковская аналитика, и таблица, и приложение для учета бюджета 50 30 20 - выбирайте то, где вам проще регулярно отмечать траты. Ключевое - единые категории и недельный контроль желаний.

Когда стоит идти к специалисту и как оценить финансовый консультант по личному бюджету цена?

Идите, если месяцами нет прогресса по целям, есть долги и стресс от денег, или вы планируете крупные изменения (ипотека, переезд). Сравнивайте стоимость с объёмом работ: разбор выписок, план на 3-6 месяцев, сценарии и сопровождение.

Помогают ли курсы по финансовой грамотности личный бюджет, если я уже веду учёт?

Да, если вам не хватает системы: правила для нерегулярных трат, приоритизация целей, управление долгами и автоматизация. Если проблема только в дисциплине, начните с упрощения категорий и недельных лимитов.